پیشبینی میزان عرضه و تقاضای فولاد در سال 1401

فولاد یکی از کالاهای اساسی و پرکاربرد در صنعت و توسعه هر کشور است. برآورد اصولی و مناسب از میزان عرضه و تقاضای فولاد میتواند چشمانداز درستی از میزان تقاضای سالیانه فولاد و درنتیجه نحوه قیمتگذاری در آینده یا پیشبینی میزان صادرات این محصول به فعالان این حوزه بدهد.

پیشبینی میزان عرضه و تقاضای فولاد در سال 1401

فولاد یکی از کالاهای اساسی و پرکاربرد در صنعت و توسعه هر کشور است. برآورد اصولی و مناسب از میزان عرضه و تقاضای فولاد میتواند چشمانداز درستی از میزان تقاضای سالیانه فولاد و درنتیجه نحوه قیمتگذاری در آینده یا پیشبینی میزان صادرات این محصول به فعالان این حوزه بدهد.

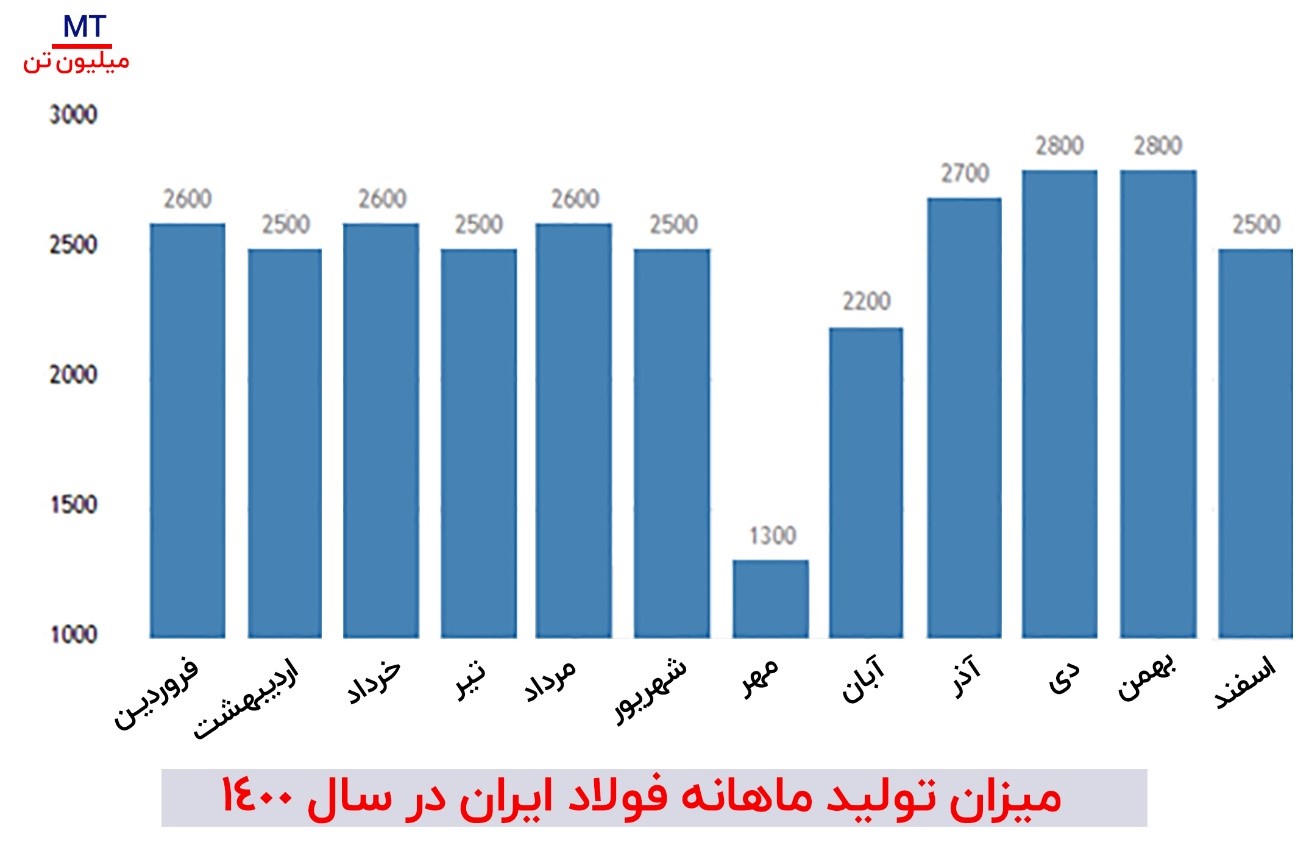

مقایسه عرضه و تقاضای فولاد در سال 1400 و 1399

به گزارش گروه اقتصادی عصر قانون، براساس آمار مرکز جهانی فولاد، در سال ١۴٠٠ بالغ بر ۲9 میلیون و 6۰۰ هزار تن فولاد خام در ایران تولید شده است که از این محصولات مقدار ۲۰ میلیون و ۲30 هزار تن در داخل کشور متقاضی داشته و به مصرف رسیده است. این مقدار نسبت به مصرف فولاد در سال 1399 به مقدار 4 میلیون و 720 هزار تن کمتر بوده است. شایانذکر است که در سال 1399 بالغ بر 28 میلیون و 700 هزار تن فولاد خام در ایران تولید شد.

از ۲۰ میلیون و ۲30 هزار تن شمش مصرفشده در سال 1400، مقدار ۱۱ میلیون و ۵۶۸ هزار تن آن بهصورت بیلتوبلوم به مصرف رسیده که نسبت به سال 1399 مقدار 2 میلیون و 600 هزار تن کمتر است. 8 میلیون و ۶۶۱ هزار تن هم به شکل سایر مقاطع فولادی در سال 1400 به شرح زیر مصرفشده است:

- تیرآهن: 1 میلیون تن مصرف در سال 1400 و 10 هزار تن بیشتر از سال 1399

- میلگرد: 6 میلیون و ۶۴۸ هزار تن مصرف در سال 1400 و 1 میلیون تن کمتر از سال 1399

- نبشی و ناودانی و ...: ۶۷۵ هزار تن مصرف در سال 1400 و 12 هزار تن کمتر از سال 1399

افزایش تولید با کاهش مصرف برابر است با افزایش صادرات فولاد

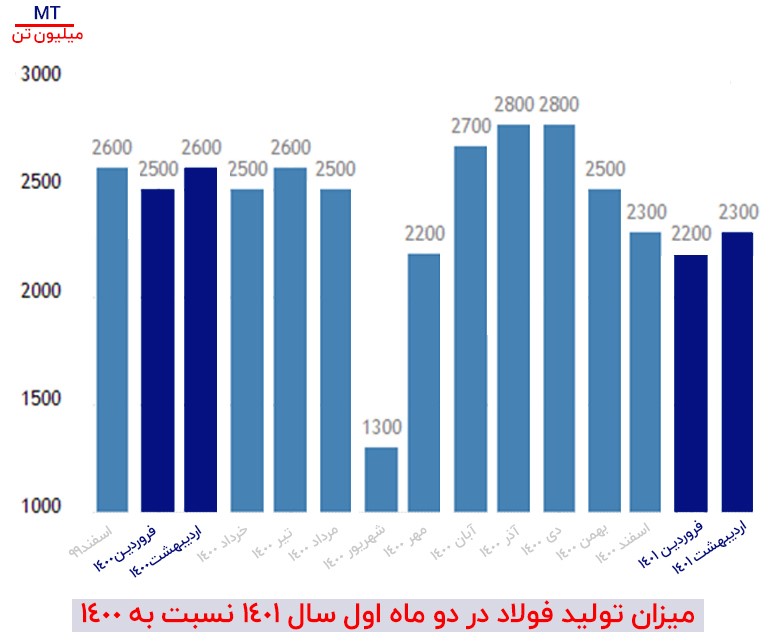

برطبق آمار مرکز جهانی فولاد در دو ماهه اول سال 1401 در ایران، حدوداً 600 هزارتن کمتر از دو ماهه اول سال 1400، فولاد تولید شده است. التهاب در بازار و کمبود مقاطع فولادی در بازار داخلی، میتواند ناشی از این کمبود تولید باشد، هرچند بنا به نظر برخی از فعالان، این کمبود نمایشی بوده و بهمنظور افزایش قیمت آهن و سایر مقاطع فولادی، این قحطی بهطور مصنوعی به وجود آمده است. البته شایعات ناشی از تعطیلی مراکز تولیدکننده فولاد به علت قطعی برق در فصل گرما نیز به این آشفتگی دامن زده و بنا بر استعلام قیمت آهن از سایت فولاد ایرانیان، باعث افزایش قیمت آهن، قیمت قوطی و پروفیل و سایر مقاطع فولادی در این روزها شده است.

در کنار بررسی میزان عرضه و تقاضای فولاد، نوسانات ارز و قیمت جهانی فولاد و آهن از دیگر عوامل تأثیرگذار در تعیین چشمانداز بازار آهنآلات هستند. در مقاله پیشبینی قیمت آهن و فولاد در سال 2023 میتوانید به چشمانداز درستی از قیمت جهانی فولاد و عوامل تأثیرگذار بر آن در سال آینده برسید.

دلایل کاهش مصرف فولاد طی سالهای اخیر

- عرضه و تقاضای جهانی

در چند سال اخیر و بعد از رشد جهانی تولید و مصرف فولاد در جهان، شیوع کرونا باعث کاهش چشمگیر مصرف فولاد در جهان شده است. کارشناسان با پایان بحران کرونا، چشمانداز بهتری برای مصرف فولاد در دنیا متصور بودند که آغاز حمله روسیه به اوکراین، این چشمانداز و فرآیند عرضه و تقاضای فولاد را بهطور قابلملاحظهای تیره و تار کرده است. البته با تحریم روسیه توسط اروپا و ورود این تولیدکننده فولاد به بازار آسیا باید شاهد رقابت صادرکنندگان داخلی با این رقیب جدید باشیم.

- دلایل اقتصادی

وجود تحریمهای سنگین و اختلال در تأمین مواد اولیه برای تولید و تعرفههای مالیاتی در بخش صادرات، تولید فولاد را با مشکل روبرو کرده است. در مقابل نوسانات ارزی، بازارسازیها و رکود اقتصادی بیشترین اختلال را در گروه مصرفکنندگان داخلی فولاد به وجود آورده است.

- صنایع مصرفکننده فولاد

مقاطع فولادی طویل معمولاً در صنعت ساخت و ساز مانند مسکن، سدسازی و مقاطع فولادی تخت در صنایع خودروسازی، بستهبندی مواد غذایی و تولید لوازمخانگی کاربرد دارند. رونق و رکود درهر یک از این صنایع میتواند بازار عرضه و تقاضای فولاد را تحت تأثیر قرار دهد. بنابراین محدودیت فنی در میزان تولید سالیانه خودرو و رکود در صنایع غذایی و مسکن، به دلیل افزایش قیمتها باعث کاهش مصرف فولاد در داخل شده است.

- رکود در ساختمانسازی

افزایش هزینههای ساخت و ساز، کاهش قدرت خریداران و کاهش معاملات ملکی، باعث رکود بسیار طولانی در بخش ساخت و ساز و کاهش مصرف محصولات فولادی طویل شده است. دولتها با تقاضا برای مسکنسازی، پلسازی، سدسازی و ... یکی از بازیگران مهم در بازار مصرف محصولات طولی است. ازاینرو یکی از دلایل مصرف بالای محصولات طولی فولادی در دهه قبل، پروژههای ساخت شهری و مسکنسازی دولتی بوده است که در این سالها همین پروژههای بیکیفیت مسکنسازی انبوه هم متوقف شده و برخلاف اظهارنظرها، هنوز ارادهای برای شروع این پروژهها مشاهده نمیشود. هرچند باید تاکید کنیم که این پروژهها نمی تواند مشکل رکود در مسکن را حل کند.

وضعیت صادرات و مشکلات پیرامون آن

رکود در بازارهای داخلی و کاهش مصرف در داخل، تولیدکنندگان فولاد را به صادرات بیشتر و درنتیجه سود دلاری بیشتر امیدوارتر کرده است. اما وضع ناگهانی محدودیتهای دولتی ازجمله عوارض صادراتی، قطعی برق، انتقال صنایع به کشورهای همسایه و غیره، صادرات فولاد را در سال جاری با اما و اگرهای زیادی همراه کرده است. در این میان ورود روسیه به بازار آسیا هم مهمان ناخواندهای بود که تمام معادلات صادرات فولاد را به هم خواهد زد. هرچند این را باید درنظر گرفت که رقیبی به نام اوکراین هم دیگر نمیتواند فولاد خود را به کشورهایی مانند عراق بهدرستی صادر کند.

به نظر میرسد که تولیدکنندگان فولاد انتقام وضع تعرفههای صادراتی دولت و کاهش درآمد ارزی خود را از مشتریان داخلی میگیرند و با کاهش تولید و التهاب در بازار عرضه و تقاضای فولاد، باعث افزایش قیمتها شدهاند.

پیشبینی کلی عرضه و تقاضای فولاد در سال 1401

در سال 1400 میزان صادرات فولاد ایران 9 میلیون تن بوده است. برطبق برنامه اهداف صادراتی فولاد، قرار است در سال 1401، مقدار 10 میلیون تن و در سال 1402، مقدار 14 میلیون تن محصولات فولادی صادر شود.

بنابر گفته مرکز فولاد ایرانیان به دلیل رکود در بازارهای داخلی، مصرف داخلی فولاد از میزان تولید آن کمتر بوده و بیشترین امید تولیدکنندگان به درآمد ارزی و صادراتی از مازاد فولاد تولیدی است؛ اما وضع عوارض صادراتی، ظهور رقیبان جدیدی مانند روسیه، اختلال در تولید و مشکلات در صادرات چندین گزینه پیش روی ما میگذارد:

- هرچند همانطور که گفتیم در حالت کلی میزان تولید داخلی فولاد از تقاضا بیشتر است ولی به دلیل عدم نظارت درست بر بازارها، این عرضه و تقاضا به طور طبیعی در قیمتگذاری تاثیر نمیگذارد.

- در این حالت ممکن است صادرکنندگان به دلیل نارضایتی از وضع ناگهانی عوارض صادرات، فولاد بیشتری را برای جبران صادر کنند و با ایجاد قحطی مصنوعی در بازار داخل باعث افزایش قیمت مقاطع فولادی شوند.

- تولیدکنندگان به دلیل شرایط سخت صادرات و رکود بازار داخلی، تولید خود را کاهش دهند که این مورد همراه با ایجاد التهاب در بازار عرضه و تقاضای فولاد، باعث افزایش قیمت مقاطع فولادی مانند قیمت میلگرد در هفتههای اخیر میشود.

صحبت پایانی

بهصورت کلی نارضایتی تولیدکنندگان از وضع عوارض صادراتی، باعث کاهش تولید و افزایش قیمتها در بازار داخلی شده است. ازاینرو با فرض ثابت بودن یا کاهش میزان تولید فولاد که در سهماهه اول 1401 شاهد آن بودهایم و افزایش یا ثابت ماندن میزان صادرات به دلایلی که گفتیم و همچنین ثابت ماندن مصرف فولاد، باید بگوییم که تا پایان سال 1401 با افزایش میزان تقاضا در برابر عرضه فولاد، هرچند بهطور ساختگی روبرو خواهیم بود.